S&P500 交易更新 2026年4月27日

S&P500 交易更新 2026年4月27日

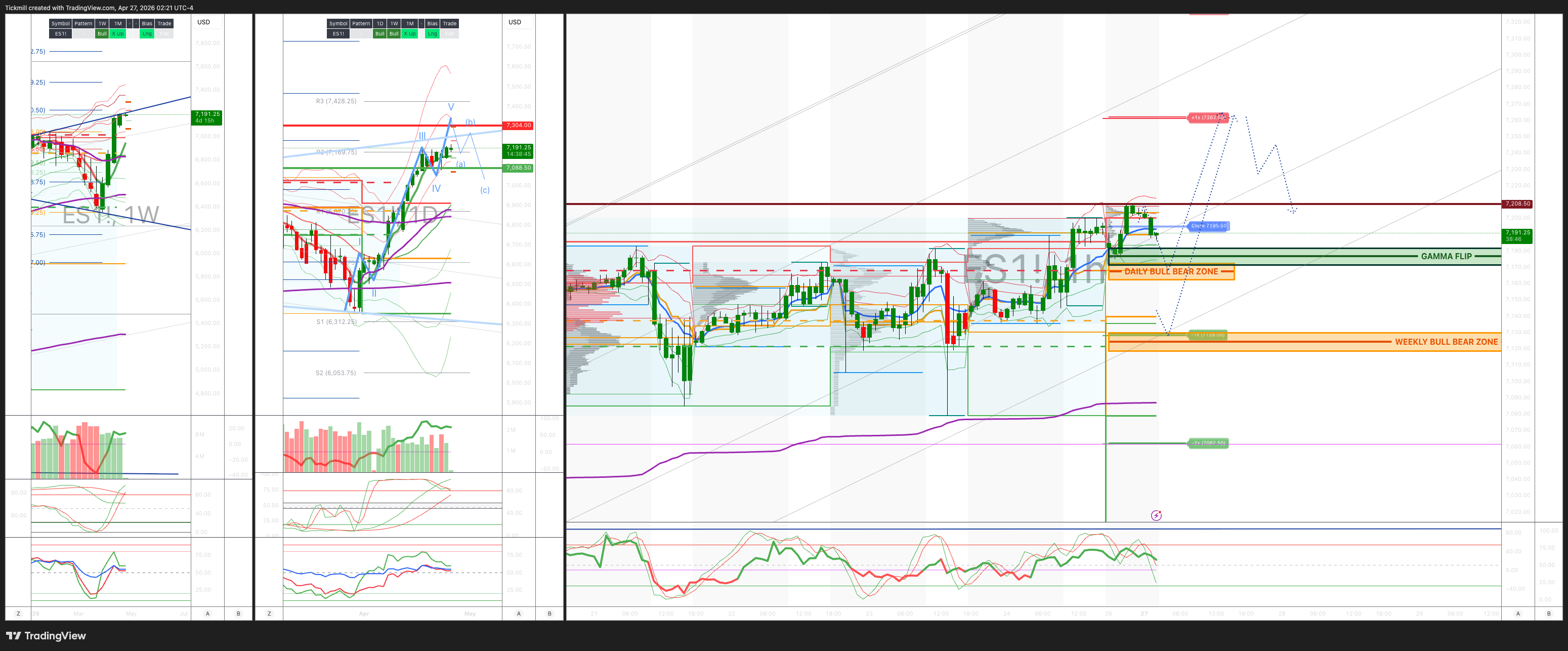

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

周线多空区域:7130/20

周线区间:阻力位 7304,支撑位 7087

5月OPEX跨式期权:225点的波动范围意味着OPEX的期权价格区间为[6900, 7350]。

6月QOPEX跨式期权为546.4点,对应的期权价格区间为[5960, 7052]。

JHEQX第二季度领式期权:6189/6290 - 6865/6955。

2025年12月OPEX期权至2026年12月OPEX期权为945点,对应的期权价格区间为[5889, 7779]。

标普500指数看跌/看涨期权比率:1.06(该数值反映的是当前交易时段的期权交易情况。看跌/看涨期权比率低于0.7通常被认为是看涨信号,高于1.0通常被认为是看跌信号。)

日线成交量加权平均价格 (VWAP) 看涨 7145

周线成交量加权平均价格 (VWAP) 看涨 6819

月线成交量加权平均价格 (VWAP) 看涨 6815

日线结构 – 场外交易 (OTFH) - 7145

周线结构 – 场外交易 (OTFH) - 7079

月线结构 – 平衡

平衡:这指的是价格在一定范围内波动的市场状态,反映出市场参与者在等待更多市场信息时存在的不确定性。我们应对平衡的策略包括:在价格区间的两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次上涨周期(OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明强劲且持续的上涨趋势。

单次下跌周期(OTFD):这代表一种市场趋势,其中每根K线都形成更低的高点,表明明显且稳定的下跌趋势。

日线多空区域 7170/60

伽马反转点 7177

德尔塔反转点 6861

日线区间阻力位 7261 支撑位 7128

2σ阻力位 7327 支撑位 7061

VIX多空区域 19.5

交易策略及目标

在日线多空区域反弹/收复后做多,目标价位为日线区间阻力位

在周线多空区域反弹/收复后做多,目标价位为日线多空区域 > 当前收盘价 > 日线区间阻力位

***图表中已标出其他设置及目标***

(我尤其在2σ水平测试时做空)纽约现金交易时段进入最后一个小时(90%的情况下,市场在测试这些水平时最终收盘价会高于或低于这些水平)。

高盛交易台观点——“本周市场展望”

周度期货交易台:指数坚挺,但表面风险正在降低

标普500指数基本持平,纳斯达克100指数上涨约2%,但指数的强势表现掩盖了更为保守的仓位布局。市场仍然愿意忽略美伊谈判悬而未决的风险,但这种不确定性抑制了整体风险偏好。主要支撑仍然来自科技股的风险再投资,尤其是人工智能/半导体板块,而对冲基金的活动则更加平衡,且越来越与企业盈利结果挂钩。

最重要的资金流向:Prime指数显示,美国股票的名义资金出现了七个月来最大的减值,主要由个股的风险规避所致。这与前一阶段的走势截然不同,前一阶段的上涨行情主要由宏观空头回补、CTA需求以及被迫重新承担风险所驱动。本周的走势更像是对表现优异的股票进行选择性买入,并在其他股票上积极降低风险。

主要/仓位分析

美国多空头头寸全面下降:

总杠杆:下降4.6个百分点至208.4%

目前处于一年期水平的3%分位

净杠杆:下降1.8个百分点至51.7%

目前处于一年期水平的34%分位

基本面多空比率:下降0.7%至1.660

仍处于一年期水平的65%分位

这并非一个乐观的仓位环境。相反,这表明基金在垂直上涨之后正在降低总杠杆,但并未放弃市场。净杠杆下降,总杠杆下降幅度更大,个股风险也在降低。这使得下周的市场走势更加依赖于大型股的盈利和宏观催化剂。关键主题:

由于中东局势的不确定性,国际市场修正值可能在短期内下调。

多头看好2027年及以后国际市场强劲增长。

受北美市场影响的公司受益于潜在的价格利好因素。

下周期货交易安排

最重要的因素

大型科技公司财报

这是重头戏。

该指数依赖于Mag7/AI的验证。

美伊关系新闻

周末谈判的新闻可能会影响开盘走势。

油价仍然是跨资产市场的重要指标。

各国央行

FOMC、ECB、BOE和BOJ的政策都可能影响市场走势。

利率波动可能直接影响股票久期/科技股。

GDP和ISM

鉴于该指数目前处于高位,增长数据显得尤为重要。

强劲增长但通胀粘性较高,不如干净的通缩增长更有意义。

仓位布局

去毛利率意味着风险集中度降低,但支撑面也相应减弱。

如果大型科技股业绩不及预期,支撑空间就会缩小。

交易员偏好

偏好依然偏向建制,但更加脆弱。

指数之所以能保持稳定,是因为领导层运作良好,盈利超出预期,人工智能仍然是主要的资本配置主题。但表面之下,Prime数据显示,基金经理正在大幅削减毛利率,整体行业资金流动为负,市场越来越依赖于少数表现优异的股票。

但这并不意味着看跌。而是意味着市场格局已经从:

普遍挤压/被迫追涨转变为:盈利驱动的领导层考验

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。